สศช.คงเป้าจีดีพีโต3-4% ส่งออกฟื้น-การเมืองโลกเสี่ยง

ให้คะแนนเนื้อหา

คะแนนเฉลี่ย 0.0 จำนวนผู้โหวด 0

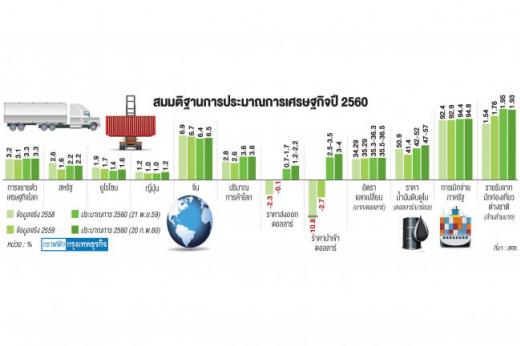

สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สศช.) ประมาณการเศรษฐกิจไทยในปี 2560 มีแนวโน้มขยายตัว 3-4% ไม่เปลี่ยนแปลงจากการประเมินครั้งก่อน มีปัจจัยสำคัญดังนี้

แนวโน้มเศรษฐกิจไทยในปี 2560 คาดว่าจะขยายตัว 3-4% ปรับตัวดีขึ้นอย่างต่อเนื่องจากการขยายตัว 2.9% และ 3.2% ในปี 2558 และ 2559 ขณะที่อัตราเงินเฟ้อคาดว่าจะอยู่ในช่วง 1.2-2.2% และดุลบัญชีเดินสะพัดจะเกินดุล 9.4% ของผลิตภัณฑ์มวลรวมภายในประเทศ(จีดีพี) โดยสมมติฐานดังนี้

การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัว 2.8% ต่อเนื่องจากการขยายตัว 3.1% ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัว 2.7% ในการประมาณการครั้งก่อนสอดคล้องกับแนวโน้มการฟื้นตัวที่ชัดเจนมากขึ้นของฐานรายได้ครัวเรือนในภาคเกษตรและครัวเรือนในภาคการส่งออก

อย่างไรก็ดี การขยายตัวของการใช้จ่ายภาคครัวเรือนในปี 2560 ยังมีข้อจำกัดจากฐานการขยายตัวที่สูงในปี 2559 และแนวโน้มการเพิ่มขึ้นอย่างช้าๆ ของราคาน้ำมันและระดับราคาสินค้าในประเทศ ในขณะที่การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัว 2.6% เร่งตัวขึ้นจาก 1.6% ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัว 2.1% ในการประมาณการครั้งก่อนสอดคล้องกับการจัดทำงบประมาณรายจ่ายเพิ่มเติมของภาครัฐ

การลงทุนรวม คาดว่าจะขยายตัว 5.3% เพิ่มขึ้นจากการขยายตัว 2.8% ในปี 2559 โดยการลงทุนภาคเอกชน คาดว่าจะขยายตัว 2.5% ปรับตัวดีขึ้นจากการขยายตัว 0.4% ในปี 2559 โดยได้รับปัจจัยสนับสนุนสำคัญจาก 1. แนวโน้มการปรับตัวดีขึ้นของภาคการส่งออกซึ่งคาดว่าจะทำให้กำลังการผลิตส่วนเกินเริ่มปรับตัวลดลงอย่างช้าๆ และกระตุ้นความต้องการลงทุนใหม่เพื่อขยายกำลังการผลิตได้มากขึ้น 2. ความเชื่อมั่นของนักลงทุนต่อเศรษฐกิจไทยยังอยู่ในเกณฑ์ดีและนักลงทุนมีความเชื่อมั่นต่อแนวโน้มการฟื้นตัวของเศรษฐกิจโลกและเศรษฐกิจไทยมากขึ้น

ในขณะที่มูลค่าโครงการขอรับการส่งเสริมการลงทุนในปี 2559 เพิ่มขึ้น 172.1% และคาดว่าจะเริ่มมีการลงทุนจริงมากขึ้นในช่วงที่เศรษฐกิจฟื้นตัวและโครงการลงทุนภาครัฐมีความคืบหน้า สอดคล้องกับมูลค่าการออกบัตรส่งเสริมการลงทุนในไตรมาสสุดท้ายของปี 2559 ซึ่งเริ่มปรับตัวเพิ่มขึ้นเป็นครั้งแรกในรอบ 6 ไตรมาส

ความคืบหน้าของโครงการลงทุนภาครัฐ ที่จะมีความชัดเจนและเริ่มเข้าสู่กระบวนการก่อสร้างมากขึ้นในขณะที่ การลงทุนภาครัฐ คาดว่าจะขยายตัวในเกณฑ์สูง 14.4% ต่อเนื่องและเร่งขึ้นจาก 9.9% ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัว 11.2% ในการประมาณการครั้งก่อนโดยได้รับปัจจัยสนับสนุนจาก การจัดทำงบประมาณรายจ่ายเพิ่มเติม ปีงบประมาณ 2560 วงเงิน 190,000 ล้านบาท และ แนวโน้มความคืบหน้าของโครงการลงทุนภาครัฐ ที่จะทำให้มีการเบิกจ่ายจากกรอบงบลงทุนของรัฐวิสาหกิจในปี 2560 มากขึ้น โดยเฉพาะแผนปฏิบัติการด้านคมนาคมขนส่งระยะเร่งด่วนปี 2559

ขณะนี้มีโครงการที่เริ่มก่อสร้างแล้วจำนวน 4 โครงการ วงเงินรวม 45,472 ล้านบาทและ โครงการที่อยู่ในระหว่างการประกวดราคาอีก 11 โครงการ วงเงินรวม 532,651 ล้านบาท และโครงการภายใต้แผนปฏิบัติการด้านคมนาคมขนส่งปี 2560 ซึ่งคาดว่าจะสามารถเริ่มก่อสร้างได้ในช่วงครึ่งแรกของปี 2560 จำนวน 5 โครงการ วงเงิน 54,800 ล้านบาท และจะเริ่มประกวดราคาได้อีก 15 โครงการวงเงิน 468,565 ล้านบาท

มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ คาดว่าจะขยายตัว 2.9% ปรับตัวดีขึ้นจาก 0.0% ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัว 2.4% ในการประมาณการครั้งก่อนเนื่องจากการปรับเพิ่มสมมติฐานราคาส่งออกตามราคาน้ำมันที่ปรับตัวสูงขึ้น เมื่อรวมกับการส่งออกบริการที่ยังมีแนวโน้มขยายตัวได้อย่างต่อเนื่อง คาดว่าจะทำให้ปริมาณการส่งออกสินค้าและบริการขยายตัว 2.6% เทียบกับการเพิ่มขึ้น 2.1% ในปี 2559

มูลค่าการนำเข้าสินค้าในรูปเงินดอลลาร์ คาดว่าจะขยายตัว 5.5% เทียบกับการลดลง 4.7% ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัว 4.5% ในการประมาณการครั้งก่อนเนื่องจาก 1. การปรับเพิ่มสมมติฐานราคานำเข้าจากการเพิ่มขึ้น 2.5-3.5% เป็น 3.0-4.0% และ 2. การปรับเพิ่มประมาณการการขยายตัวของการส่งออกและการลงทุนภาครัฐ ซึ่งทำให้ความต้องการนำเข้าเพิ่มขึ้นจากการประมาณการครั้งก่อนหน้า เมื่อรวมกับการนำเข้าบริการ คาดว่าปริมาณการนำเข้าสินค้าและบริการจะขยายตัว 3.7% เทียบกับการลดลง 1.4% ในปี 2559

ดุลการค้า คาดว่าจะเกินดุลประมาณ 32.2 พันล้านดอลลาร์ ลดลงจากการเกินดุล 35.8 พันล้านดอลลาร์ ในปี 2559 เนื่องจากมูลค่าการนำเข้าที่เพิ่มขึ้นเร็วกว่ามูลค่าการส่งออก ในขณะที่ดุลบัญชีเดินสะพัดคาดว่าจะเกินดุล 39.5 พันล้านดอลลาร์ หรือ 9.4% ของจีดีพี

เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี โดยอัตราเงินเฟ้อเฉลี่ยทั้งปี 2560 คาดว่าจะอยู่ในช่วง 1.2-2.2% เพิ่มขึ้นจาก 0.2% ในปี 2559 และเป็นการปรับเพิ่มขึ้นจากช่วง 1.0-2.0% ในการประมาณการครั้งก่อน ตามการปรับเพิ่มสมมติฐานราคาน้ำมันดิบและราคาสินค้าขั้นปฐมในตลาดโลก รวมทั้งการปรับสมมติฐานค่าเงินบาท

เศรษฐกิจไทยมีแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่องตามการฟื้นตัวของการผลิตภาคเกษตร แนวโน้มการฟื้นตัวอย่างชัดเจนมากขึ้นของภาคการส่งออก รวมทั้งแรงขับเคลื่อนจากการใช้จ่ายและการลงทุนภาครัฐที่ยังอยู่ในเกณฑ์สูงและรายได้จากการท่องเที่ยวที่ยังมีแนวโน้มขยายตัวอย่างต่อเนื่อง การลงทุนภาคเอกชนยังมีแนวโน้มที่จะฟื้นตัวอย่างช้าๆ ในช่วงที่การส่งออกยังอยู่ในระยะแรกของการฟื้นตัวและอัตราการใช้กำลังการผลิตของภาคอุตสาหกรรมยังอยู่ในระดับต่ำ

อย่างไรก็ตาม ความเสี่ยงจากความผันผวนของเศรษฐกิจโลกยังอยู่ในเกณฑ์สูง ทั้งในด้านความไม่แน่นอนของทิศทางนโยบายของสหรัฐ เงื่อนไขทางการเมืองและผลการเลือกตั้งของประเทศสำคัญในยุโรป ปัญหาเสถียรภาพทางเศรษฐกิจของจีน และปัญหาความอ่อนแอของระบบสถาบันการเงินในยุโรป ซึ่งอาจส่งผลกระทบต่อพลวัตรการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าและราคาสินค้าในตลาดโลก

ขอขอบคุณข้อมูลข่าวจาก : หนังสือพิมพ์กรุงเทพธุรกิจ วันที่ 21 ก.พ. 2560