บิ๊กดาต้าเจาะพฤติกรรมแบงก์ เอฟเฟ็กต์คุณภาพสินเชื่อ

ให้คะแนนเนื้อหา

คะแนนเฉลี่ย 0.0 จำนวนผู้โหวด 0

วันที่ ปรับปรุง 26 มี.ค. 2561

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ของธนาคารแห่ง ประเทศไทย (ธปท.) ได้มีการทำวิจัยโครงสร้าง "ตลาดสินเชื่อรายย่อยไทยและพฤติกรรมของสถาบันการเงิน จาก big data ของเครดิตบูโร"

ผลวิจัยครั้งนี้ ครอบคลุมไปถึงธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ใช้บริการที่ไม่ใช่สถาบันการเงิน (น็อนแบงก์) รวมกว่า 90 แห่ง ซึ่งชี้ให้เห็นในหลายมิติ ทั้งโครงสร้างตลาดสินเชื่อรายย่อย การแข่งขันของตลาดสินเชื่อรายย่อย จนไปถึงคุณภาพสินเชื่อของผู้กู้รายย่อยแบบรอบด้าน

"โสมรัศมิ์ จันทรัตน์" หัวหน้ากลุ่มงานวิจัยด้านระบบการเงิน สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ กล่าวว่า ปัจจุบันโครงสร้างตลาดสินเชื่อรายย่อยของไทยตั้งแต่ปี 2552-2559 มีทั้งสิ้น 65 ล้านสัญญา หรือคิดเป็นจำนวนผู้กู้ทั้งสิ้นที่ 19.3 ล้านคน ครอบคลุมหนี้ทั้งระบบถึง 87%

อย่างไรก็ตาม จากข้อมูลชี้ให้เห็นว่า ตลาดสินเชื่อรายย่อยของไทยมีการกระจุกตัวค่อนข้างสูง โดยพบว่าสถาบันการเงินที่ครองตลาดกว่า 60% อยู่ที่ 6 สถาบันการเงิน ประกอบไปด้วยธนาคารพาณิชย์ 3 แห่ง และธนาคารรัฐ 3 แห่ง จากสถาบันการเงินทั้งหมดที่มีกว่า 90 แห่ง

หนี้เสียส่วนใหญ่อยู่ "น็อนแบงก์-แบงก์รัฐ"

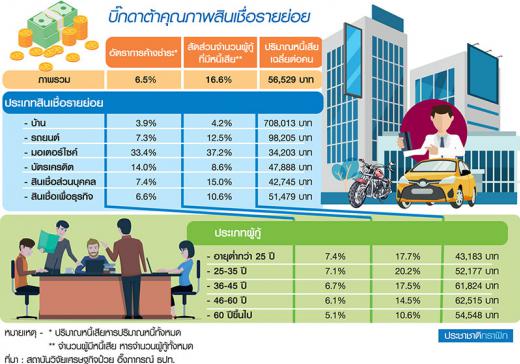

ด้านคุณภาพสินเชื่อรายย่อยพบว่า น็อนแบงก์ และธนาคารรัฐ มีสัดส่วนของผู้กู้ที่เป็นหนี้เสียในสัดส่วนที่สูงหากเทียบกับธนาคารพาณิชย์ทั่วไป โดยน็อนแบงก์มีสัดส่วนจำนวนผู้กู้ที่มีหนี้เสียมากที่สุดถึง 17.7% หากเทียบกับจำนวนผู้กู้ทั้งหมด โดยหนี้เสียเฉลี่ย 41,886 บาทต่อคน ขณะที่ธนาคารรัฐมีสัดส่วนผู้กู้ที่เป็นหนี้เสีย 11.6% จำนวนหนี้เสียอยู่ที่ 61,248 บาทต่อคน สำหรับธนาคารพาณิชย์จำนวนผู้กู้ที่เป็นหนี้เสีย 9.7% หนี้เสียเฉลี่ยต่อคนอยู่ที่ 122,645 บาท

อย่างไรก็ตาม กลุ่มสินเชื่อที่หนี้เสียมีการเติบโตต่อเนื่องในตลอด 4 ปีที่ผ่านมา คือ กลุ่มสินเชื่อรถจักรยานยนต์ ขณะที่ สินเชื่อบัตรเครดิต และสินเชื่อรถยนต์ ถือเป็นประเภทสินเชื่อ ที่มีการแข่งขันมากที่สุด เพราะมีผู้เล่นในตลาดจำนวนมาก (โดยเฉพาะสินเชื่อรถยนต์) และหลากหลายประเภท ทำให้ส่วนแบ่งตลาดไม่กระจุกตัว ผิดกับตลาดสินเชื่อธุรกิจ สินเชื่อบุคคล และสินเชื่อบ้าน ที่ตลาดมีความกระจุกตัวสูงอยู่กับสถาบันการเงินไม่กี่แห่ง ส่วนสินเชื่อรถจักรยานยนต์ถือเป็นตลาดเฉพาะกลุ่ม พบว่ามีผู้เล่นในตลาดจำนวนมากซึ่งเกือบทั้งหมดเป็นน็อนแบงก์

บัตรเครดิต-สินเชื่อรถแข่งดุ

สำหรับสินเชื่อบัตรเครดิตและสินเชื่อรถยนต์ที่มีการแข่งขันสูงพอ ๆ กัน โดยสินเชื่อรถยนต์ แม้ว่าสถาบันการเงิน ส่วนใหญ่มุ่งเน้นการขยายมาร์เก็ตแชร์ แต่ก็ยังระมัดระวังในการเลือกลูกค้า ไม่ได้เอาสินเชื่อคุณภาพแย่เข้าพอร์ต และสินเชื่อคุณภาพต่ำมักอยู่ในกลุ่มน็อนแบงก์และธนาคารขนาดเล็กเป็นหลัก

ส่วนสินเชื่อบัตรเครดิตที่มีการแข่งขันของน็อนแบงก์และสถาบันการเงิน แต่กลับพบว่าสถาบันการเงินมีคุณภาพสินเชื่อที่ด้อยกว่าน็อนแบงก์ แม้สถานการณ์หนี้เสียในตลาดสินเชื่อบัตรเครดิตจะอยู่ในระดับต่ำเมื่อเทียบกับสินเชื่อประเภทอื่นก็ตาม

ขณะที่ตลาดสินเชื่อรถจักรยานยนต์ มีผู้เล่นในตลาดจำนวนมาก ซึ่งเกือบทั้งหมดเป็นน็อนแบงก์ ซึ่งพบว่าสถาบันการเงินที่มุ่งเน้นปริมาณสินเชื่อเพื่อขยายส่วนแบ่งตลาด ส่วนใหญ่จะมีคุณภาพสินเชื่อที่ต่ำกว่า

"แม้ว่าแบงก์ หรือน็อนแบงก์ มีการเปิดรับกลุ่มลูกค้าที่มีความเสี่ยง เพราะอยากได้มาร์เก็ตแชร์ แต่ขณะเดียวกันสถาบันการเงินมีการคิดดอกเบี้ยในระดับสูงคิดว่าคุ้มกับความเสี่ยงที่ปล่อยกู้ด้วย"

แย่งมาร์เก็ตแชร์ฉุดคุณภาพสินเชื่อ

หัวหน้ากลุ่มงานวิจัยด้านระบบการเงิน สถาบันวิจัยเศรษฐกิจ ป๋วยฯ กล่าวว่า การแข่งขันการปล่อยสินเชื่อของสถาบันการเงิน น็อนแบงก์ รวมทั้งธนาคารรัฐ อาจนำมาสู่การเกิดหนี้ด้อยคุณภาพด้วย เพราะการเข้าไปแข่งมากเกินไป ทั้งโฆษณาชวนเชื่อ ใช้กลยุทธ์ดึงดูดต่าง ๆ ทำให้สถาบันการเงินบางแห่งอาจผ่อนเกณฑ์การปล่อยกู้ ทำให้อาจดึงผู้กู้ที่ยังไม่พร้อมเข้ามาสู่ระบบ จนอาจก่อให้เกิดปัญหาในระยะถัดไปได้ จึงพบว่าในเซ็กเมนต์ที่มีการแข่งขันสูง ก็มักเป็นกลุ่มที่มีคุณภาพสินเชื่อด้อยลงด้วย "คนที่มีหนี้บัตรเครดิตหลายใบ จะมีความเสี่ยงน้อยกว่าคนที่มีบัตรใบเดียว ต่างกับสินเชื่อส่วนบุคคล หรือบัตรกดเงินสดที่คนมีหลายใบ เป็นกลุ่มที่มีเสี่ยงกว่า มากกว่า เพราะการให้สินเชื่อบัตรเครดิตแบงก์มีความระมัดระวังในการให้ใบที่ 2-3 อยู่แล้ว แต่สินเชื่อบุคคลผู้ให้กู้ส่วนใหญ่เป็นน็อนแบงก์ ซึ่งมีความเข้มงวดในการปล่อยสินเชื่อน้อยกว่า จึงเป็นเหตุผลว่าเวลา ธปท.ออกเกณฑ์ ค่อนข้าง เข้มด้านสินเชื่อบุคคล มากกว่าเครดิตการ์ด"

อายุต่ำกว่า 25 ปีหนี้เสียกระฉูด

นอกจากนี้ผลวิจัยพบว่าที่ผ่านมามีสถาบันการเงิน และน็อนแบงก์ มีการเร่งเข้าปล่อยกู้ในกลุ่มที่มีอายุน้อยกว่า 25 ปี โดยแลกมาซึ่งคุณภาพของสินเชื่อที่ต่ำลงเช่นกัน จากข้อมูลพบว่าสัดส่วนจำนวนผู้กู้ที่มีหนี้เสียส่วนใหญ่อยู่ในอายุ 25-35 ปี ซึ่งมีสัดส่วนถึง 20.2% เทียบกับผู้กู้ทั้งหมด หรือมีหนี้เฉลี่ยต่อคน 52,177 บาทต่อคน ถัดไปกลุ่มอายุต่ำกว่า 25 ปี มีหนี้ 43,183 บาทต่อคน และอายุช่วง 36-45 ปีมีสัดส่วนที่ 17.5% โดยหนี้ต่อคนอยู่ที่ 61,824 บาท

โดยข้อมูลพฤติกรรมการให้สินเชื่อของสถาบันการเงิน พบว่า ช่วง 4 ปีที่ผ่านมากลุ่มผู้กู้อายุน้อยกว่า 25 ปี สามารถเข้าถึงสินเชื่อส่วนบุคคล บัตรเครดิต หรือสินเชื่อรถยนต์มากที่สุด เนื่องจากทั้งแบงก์และน็อนแบงก์มีการแข่งขันเพื่อขยายฐานลูกค้าใหม่ที่ไม่เคยก่อหนี้ จึงพุ่งเป้าไปที่กลุ่มผู้กู้อายุต่ำกว่า 25 ปี ทำให้กลายเป็นกลุ่มที่มีปัญหาหนี้เสียมากที่สุด

"โดยภาพรวมสินเชื่อรถยนต์ และบัตรเครดิต เป็นสองตลาดที่มีการแข่งขันสูงกว่าโปรดักต์อื่น ๆ และกลุ่มลูกค้าที่มีการแข่งขันมากที่สุดก็คืออยู่ในกลุ่มผู้กู้อายุต่ำกว่า 25 ปี ซึ่งกลุ่มนี้สินเชื่อบุคคลจะมีการแข่งขันรุนแรงเป็นพิเศษ โดยเฉพาะในเขตกรุงเทพฯปริมณฑลเป็นเขตที่มีการแข่งขันของสถาบันการเงินสูงที่สุด"

จากผลวิจัย เห็นได้ว่าสินเชื่อแต่ละประเภท แต่ละกลุ่มอายุ มีความแตกต่างกัน แม้จะอยู่ในเซ็กเมนต์เดียวกัน ดังนั้น นโยบายการกำกับดูแลจึงไม่ควรเป็นนโยบายที่หว่านแห หรือนโยบายเดียวครอบคลุมทุกสถาบันการเงิน ดังนั้นควรให้ความสำคัญกับสถานการณ์รายสถาบันการเงินเป็นสำคัญด้วย

ขอบคุณข้อมูลข่าวจาก : หนังสือพิมพ์ประชาชาติธุรกิจ ฉบับวันที่ 26 - 28 มี.ค. 2561